Formulaire 2735 : comment déclarer un don manuel aux impôts

Nos conseillers répondent

à vos questions

- Qu’est-ce que le formulaire 2735 ?

- Dans quels cas faut-il utiliser le formulaire 2735 ?

- Le don manuel

- Les présents d’usage

- Qui doit remplir le formulaire 2735 ?

- Où envoyer le formulaire 2735 ?

- La déclaration en ligne

- La déclaration papier

- Quel est le délai pour déclarer un don manuel avec le formulaire 2735 ?

- Don d’un montant inférieur ou égal à 15 000 €

- Don supérieur à 15 000 €

- Comment remplir le formulaire 2735 ?

- Cadre 1 : contexte de la déclaration

- Cadre 2 : informations concernant le donateur

- Cadre 3 : informations concernant le bénéficiaire

- Cadre 4 : paiement et signature

- Cadre 5 : description du don

- Cadre 6 : donations antérieures

- Faut-il payer des impôts après une déclaration avec le formulaire 2735 ?

- Quelles sanctions en cas d’erreur ou d’absence de déclaration ?

- Où télécharger le formulaire 2735 ?

- Conclusion

Formulaire 2735 : découvrez comment déclarer un don manuel aux impôts, les délais à respecter et les règles fiscales applicables aux donations.

Recevoir une somme d’argent d’un parent, un bijou transmis par un grand-parent ou encore une voiture offerte par un proche peut sembler anodin. Pourtant, sur le plan fiscal, ce type de transmission doit dans certains cas être déclaré à l’administration fiscale.

C’est précisément là qu’intervient le formulaire 2735, aussi appelé cerfa n°2735. Ce document permet d’officialiser la réception d’un don manuel et d’en informer les services fiscaux. Une démarche souvent méconnue du grand public, mais qui peut éviter bien des désagréments en cas de contrôle fiscal ou lors d’une succession.

À première vue, le formulaire peut paraître technique. En réalité, il s’agit d’une procédure administrative relativement simple lorsqu’elle est bien comprise. Dans les lignes qui suivent, il sera expliqué à quoi sert le formulaire 2735, dans quels cas il doit être utilisé et comment procéder pour déclarer un don manuel correctement.

Qu’est-ce que le formulaire 2735 ?

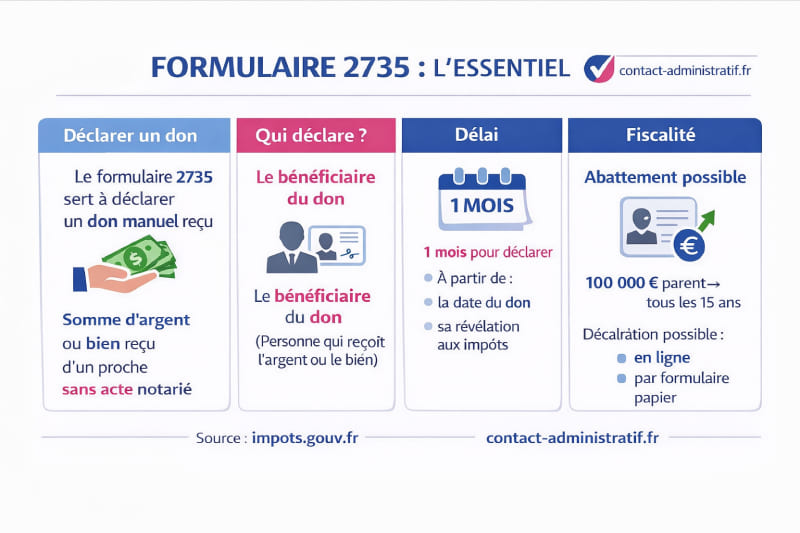

Le formulaire 2735, référencé sous le nom cerfa n°2735-SD (Cerfa 11278), est le document officiel utilisé pour déclarer un don manuel auprès de l’administration fiscale.

Un don manuel correspond à la transmission volontaire d’un bien ou d’une somme d’argent d’une personne à une autre, sans acte notarié. Contrairement à une donation classique réalisée devant notaire, ce type de transmission se fait simplement par remise directe du bien ou de l’argent.

Concrètement, plusieurs types de biens peuvent être concernés par une déclaration via le formulaire 2735 :

-

une somme d’argent versée par un proche ;

-

une voiture ou un véhicule ;

-

des bijoux ou objets de valeur ;

-

des meubles ou œuvres d’art ;

-

des parts sociales ou titres d’entreprise.

Dans ces situations, la déclaration du don manuel permet de formaliser juridiquement la transmission et d’informer l’administration fiscale de l’opération.

En revanche, certains biens ne peuvent pas être déclarés avec ce formulaire. C’est notamment le cas des biens immobiliers, qui nécessitent obligatoirement l’intervention d’un notaire. Ils sortent donc du champ d’application du cerfa 2735.

Autre point important : tous les cadeaux ne doivent pas être déclarés. Les présents d’usage, offerts à l’occasion d’un événement particulier (anniversaire, mariage, naissance ou réussite à un examen), ne sont généralement pas concernés. À condition toutefois que leur valeur reste raisonnable au regard des revenus de la personne qui offre le cadeau.

Pour consulter le formulaire officiel et sa notice, il est possible de se rendre directement sur le site de l’administration fiscale :

https://www.impots.gouv.fr

Dans quels cas faut-il utiliser le formulaire 2735 ?

Le formulaire 2735 doit être utilisé dès lors qu’une personne reçoit un don manuel ou une somme d’argent importante de la part d’un proche.

Dans ce contexte, l’objectif est simple : déclarer la transmission aux services fiscaux afin qu’elle soit reconnue officiellement. Cette démarche permet notamment de sécuriser la situation fiscale du bénéficiaire et d’éviter toute contestation ultérieure.

Deux situations principales doivent être distinguées.

Le don manuel

Le don manuel correspond à un transfert direct d’un bien ou d’une somme d’argent, effectué volontairement par le donateur. Il peut s’agir, par exemple :

-

d’un parent qui donne une somme d’argent à son enfant ;

-

d’un grand-parent qui transmet un bijou de famille ;

-

d’un proche qui offre un véhicule.

Dans ces cas de figure, le bénéficiaire du don doit en principe effectuer une déclaration via le formulaire 2735. Cette formalité permet notamment de dater officiellement le don et de déclencher le point de départ du délai fiscal de 15 ans applicable aux abattements sur les donations.

Les présents d’usage

À l’inverse, certains cadeaux ne nécessitent aucune déclaration. C’est le cas des présents d’usage, qui correspondent à des cadeaux offerts lors d’un événement particulier.

On pense notamment :

-

aux cadeaux d’anniversaire ;

-

aux cadeaux de mariage ;

-

aux cadeaux de naissance ;

-

ou encore aux présents liés à l’obtention d’un diplôme.

Pour être considérés comme des présents d’usage, ces cadeaux doivent toutefois rester proportionnés aux revenus et au patrimoine du donateur. Autrement dit, offrir un objet de faible valeur ne posera généralement aucun problème. En revanche, un cadeau très coûteux pourrait être requalifié en don manuel par l’administration fiscale.

Dans ce cas, la déclaration via le cerfa 2735 pourrait alors être exigée.

Qui doit remplir le formulaire 2735 ?

Une confusion revient souvent lorsque la question du formulaire 2735 se pose : faut-il que ce soit la personne qui donne ou celle qui reçoit qui effectue la déclaration ?

La règle est pourtant simple. C’est le bénéficiaire du don, appelé juridiquement le donataire, qui doit remplir et transmettre le cerfa 2735 à l’administration fiscale.

Autrement dit, lorsqu’une somme d’argent ou un bien est reçu sans contrepartie, c’est bien la personne qui reçoit ce don qui doit effectuer la démarche administrative. Cette déclaration permet notamment de préciser plusieurs éléments essentiels :

-

l’identité du donateur ;

-

l’identité du bénéficiaire ;

-

la nature du don ;

-

sa valeur estimée ;

-

la date de la transmission.

Ces informations permettent à l’administration fiscale de formaliser la transmission et de calculer, le cas échéant, les droits de donation applicables.

Un cas particulier mérite d’être mentionné. Lorsque le bénéficiaire du don est mineur, la déclaration peut être réalisée par son représentant légal. Dans la pratique, il s’agit généralement d’un parent ou d’un tuteur légal.

Cette formalité administrative présente également un avantage souvent sous-estimé : elle permet de dater officiellement le don. Cette date fait foi pour le calcul des abattements fiscaux applicables aux donations. En effet, certains abattements peuvent être renouvelés tous les 15 ans, notamment dans le cadre des dons entre parents et enfants.

En déclarant un don manuel via le formulaire 2735, la situation fiscale du bénéficiaire est donc clarifiée et sécurisée.

Où envoyer le formulaire 2735 ?

Une fois le formulaire 2735 complété, il doit être transmis au service des impôts compétent pour le domicile du bénéficiaire du don.

Plus précisément, le document doit être adressé au service de l’enregistrement dépendant du centre des finances publiques dont relève le donataire.

Deux possibilités sont généralement offertes pour effectuer cette déclaration.

La déclaration en ligne

La solution la plus simple consiste aujourd’hui à réaliser la déclaration directement sur internet. Depuis quelques années, il est en effet possible de déclarer un don manuel en ligne sur le site de l’administration fiscale.

Cette démarche est accessible depuis l’espace personnel sur le site officiel des impôts. Les informations demandées correspondent globalement aux éléments présents dans le cerfa 2735 papier.

La déclaration dématérialisée permet notamment :

-

de simplifier la procédure administrative ;

-

de réduire les délais de traitement ;

-

d’éviter l’envoi postal des documents.

Les démarches peuvent être consultées directement sur le site officiel de l’administration fiscale.

La déclaration papier

Il reste toutefois possible d’effectuer la déclaration de manière traditionnelle. Dans ce cas, le formulaire 2735 doit être imprimé et complété en deux exemplaires avant d’être envoyé par courrier au service des impôts compétent.

Cette version du document est disponible en téléchargement sur le site des impôts. Le formulaire peut être rempli directement sur ordinateur avant impression, ce qui facilite la lisibilité des informations.

Dans certaines situations, notamment lorsque des droits de donation sont dus, le paiement doit être joint à la déclaration. Le mode de règlement peut varier selon les services fiscaux et les montants concernés.

Quelle que soit la méthode choisie, la transmission du cerfa 2735 permet de signaler officiellement le don à l’administration fiscale et d’éviter toute difficulté ultérieure, notamment lors d’un contrôle fiscal ou d’une succession.

Nos conseillers répondent

à vos questions

Quel est le délai pour déclarer un don manuel avec le formulaire 2735 ?

La déclaration d’un don manuel via le formulaire 2735 ne peut pas être effectuée n’importe quand. Un délai précis est prévu par l’administration fiscale. Il est donc conseillé d’anticiper cette démarche afin d’éviter toute pénalité.

Dans la majorité des cas, le délai pour déclarer un don manuel est d’un mois. Ce délai commence généralement à courir à partir de la date du don. Autrement dit, dès lors qu’une somme d’argent ou un bien est reçu, la déclaration doit être réalisée dans le mois qui suit.

Cependant, certaines situations particulières peuvent modifier le point de départ de ce délai. Cela dépend notamment de la valeur du don et du mode de déclaration choisi.

Don d’un montant inférieur ou égal à 15 000 €

Lorsque la valeur du don manuel est inférieure ou égale à 15 000 euros, la règle reste relativement simple. Le bénéficiaire dispose d’un délai d’un mois pour effectuer la déclaration auprès de l’administration fiscale.

Ce délai commence soit :

-

à la date du don,

-

soit à la date de révélation du don à l’administration fiscale.

Dans la pratique, il est recommandé d’effectuer la déclaration rapidement afin de sécuriser la situation fiscale. En effet, déclarer spontanément un don manuel permet d’éviter tout soupçon de dissimulation lors d’un éventuel contrôle fiscal.

Don supérieur à 15 000 €

Lorsque la valeur du don dépasse 15 000 euros, deux options peuvent être envisagées par le bénéficiaire.

La première consiste à réaliser une déclaration immédiate. Dans ce cas, le don est déclaré dans le mois qui suit sa réception et les droits de donation sont réglés, si nécessaire, dans ce même délai.

La seconde possibilité est la déclaration différée. Cette option permet de reporter la déclaration du don au moment du décès du donateur. Le bénéficiaire devra alors effectuer la déclaration dans un délai d’un mois à compter du décès.

Cette seconde option peut être utilisée dans certaines stratégies patrimoniales, mais elle nécessite d’être bien comprise. Dans tous les cas, la déclaration du don manuel reste obligatoire, même si elle est différée.

Comment remplir le formulaire 2735 ?

À première vue, le cerfa 2735 peut sembler complexe. Pourtant, sa structure est relativement claire. Le document est organisé en plusieurs encadrés qui permettent de détailler les informations relatives au don.

L’objectif du formulaire est simple : identifier précisément le donateur, le bénéficiaire et la nature du don.

Cadre 1 : contexte de la déclaration

La première partie du formulaire permet d’indiquer le contexte de la déclaration. Il est demandé de préciser si celle-ci est réalisée :

-

spontanément ;

-

à la suite d’une demande de l’administration fiscale ;

-

dans le cadre d’une procédure en cours.

Dans la grande majorité des situations, la déclaration est effectuée de manière spontanée.

Cadre 2 : informations concernant le donateur

Le second encadré concerne la personne qui effectue le don. Plusieurs informations doivent être renseignées :

-

nom et prénom ;

-

date de naissance ;

-

adresse.

Ces éléments permettent à l’administration fiscale d’identifier précisément l’origine du don.

Cadre 3 : informations concernant le bénéficiaire

Le troisième cadre est consacré au bénéficiaire du don, c’est-à-dire la personne qui remplit le formulaire 2735.

Les informations suivantes doivent être indiquées :

-

nom et prénom ;

-

date de naissance ;

-

adresse ;

-

lien de parenté avec le donateur.

Ce lien de parenté est particulièrement important, car il influence directement les abattements fiscaux applicables aux donations.

Cadre 4 : paiement et signature

Dans cette partie du formulaire, il est demandé d’indiquer les modalités de paiement des droits de donation, si ceux-ci sont dus.

La déclaration doit ensuite être datée et signée par le bénéficiaire du don.

Cadre 5 : description du don

Il s’agit probablement de la partie la plus importante du document. Le bénéficiaire doit y préciser :

-

la nature du don (argent, objet, titres, etc.) ;

-

la date de la transmission ;

-

la valeur estimée du bien ou de la somme d’argent.

Lorsque le don concerne un bien matériel (bijou, voiture, œuvre d’art…), la valeur déclarée doit correspondre à sa valeur réelle au moment de la donation ou au moment de la déclaration si celle-ci est plus élevée.

Cadre 6 : donations antérieures

Le dernier encadré concerne les éventuelles donations déjà reçues du même donateur.

Ces informations permettent à l’administration fiscale de vérifier si les abattements applicables aux donations ont déjà été utilisés au cours des quinze dernières années.

Pour faciliter le remplissage du formulaire, une notice explicative est disponible sur le site officiel de l’administration fiscale.

Faut-il payer des impôts après une déclaration avec le formulaire 2735 ?

Déclarer un don manuel via le formulaire 2735 ne signifie pas automatiquement que des impôts devront être payés. Dans de nombreux cas, la transmission peut même être totalement exonérée grâce aux abattements fiscaux prévus par la loi.

Le montant des droits de donation dépend principalement du lien de parenté entre le donateur et le bénéficiaire.

Par exemple, lorsqu’un parent donne de l’argent à son enfant, un abattement fiscal de 100 000 euros s’applique. Cela signifie que chaque parent peut transmettre jusqu’à 100 000 euros à chacun de ses enfants tous les 15 ans, sans qu’aucun droit de donation ne soit dû.

Au-delà de ces abattements, un barème progressif est appliqué. Les taux varient en fonction du lien de parenté et du montant transmis. Dans le cas d’une donation entre parent et enfant, les taux peuvent aller de 5 % à 45 % après abattement.

Il est donc souvent recommandé de déclarer correctement un don manuel, même lorsqu’aucun impôt n’est dû. Cette démarche permet d’éviter toute difficulté ultérieure, notamment lors d’une succession ou d’un contrôle fiscal.

Quelles sanctions en cas d’erreur ou d’absence de déclaration ?

La déclaration d’un don manuel n’est pas une simple formalité administrative. En cas d’erreur ou d’absence de déclaration, des sanctions peuvent être appliquées par l’administration fiscale.

Deux situations doivent être distinguées.

Lorsqu’une déclaration comporte des informations incorrectes, l’administration peut appliquer une majoration des droits de donation pouvant atteindre 40 % si elle estime que l’erreur résulte d’un comportement volontaire.

Toutefois, si une erreur est constatée rapidement, il est généralement possible de demander une correction auprès des services fiscaux. Dans ce cas, les pénalités peuvent être évitées.

La seconde situation concerne l’absence totale de déclaration. Si un don manuel n’est pas déclaré dans les délais, le bénéficiaire peut se voir appliquer une majoration comprise entre 10 % et 80 % des droits dus.

Ces sanctions peuvent également s’accompagner d’intérêts de retard. C’est pourquoi il est fortement recommandé de déclarer un don manuel dans les délais à l’aide du formulaire 2735.

Où télécharger le formulaire 2735 ?

Le formulaire 2735 peut être téléchargé directement depuis le site officiel de l’administration fiscale. Le document est disponible en version PDF remplissable, ce qui permet de compléter les informations directement sur ordinateur avant impression.

Le formulaire doit ensuite être imprimé en deux exemplaires et envoyé au service des impôts compétent si la déclaration est effectuée par courrier.

Il est également possible de réaliser cette démarche entièrement en ligne depuis l’espace personnel sur le site des impôts, ce qui simplifie considérablement la procédure.

|

Formulaire 2735 : téléchargement

Le formulaire 2735 (cerfa 2735) est disponible au téléchargement sur contact-administratif.fr.

Télécharger le formulaire 2735

|

Conclusion

Le formulaire 2735 joue un rôle essentiel dans la déclaration des dons manuels. Bien qu’il s’agisse d’une démarche administrative parfois méconnue, elle permet de sécuriser juridiquement la transmission d’un bien ou d’une somme d’argent entre proches.

En déclarant un don dans les délais, la situation fiscale du bénéficiaire est clarifiée et les éventuels abattements peuvent être appliqués correctement. Cette formalité permet également d’éviter des sanctions en cas de contrôle fiscal.

Avant toute transmission importante, il peut donc être utile de se renseigner sur les règles applicables et de compléter le cerfa 2735 si nécessaire.

Nos conseillers répondent

à vos questions