Impôts 2025 : comment déclarer vos revenus locatifs sans erreur ?

Nos conseillers répondent

à vos questions

- Déclaration des loyers 2025 : quelles sont les règles à connaître ?

- Comment déclarer vos loyers selon le régime choisi ?

- Le régime micro-foncier : simple, mais pas toujours avantageux

- Le régime réel : intéressant si vous avez des charges importantes

- Quelles charges peut-on déduire de ses revenus locatifs ?

- Charges de copropriété, travaux, assurances : ce qui est possible

- Le déficit foncier : comment le déclarer et l’imputer ?

- Cas particuliers : comment déclarer des revenus locatifs spécifiques ?

- Location meublée : micro-BIC ou régime réel LMNP ?

- Revenus exonérés : quand la location échappe à l’impôt

- Cas des monuments historiques, propriétés rurales ou SCI

- Ce qu’il faut retenir

Déclaration des loyers 2025 : location vide ou meublée, micro ou réel ? Découvrez comment bien déclarer vos revenus locatifs et éviter les erreurs fiscales.

Propriétaire bailleur ? Vous avez encaissé des loyers en 2024 ? Alors la déclaration de vos revenus locatifs en 2025 va mériter toute votre attention. Car selon que vous louez un bien vide ou meublé, que vos recettes dépassent ou non 15 000 €, ou encore que vous optiez pour le micro-foncier ou le régime réel, les règles ne seront pas les mêmes.

Et les cases à cocher non plus. Pour éviter les impairs et optimiser votre déclaration d’impôts, suivez le guide.

Déclaration des loyers 2025 : quelles sont les règles à connaître ?

Pas de panique, on reprend les bases. En France, les loyers perçus doivent être déclarés, mais le régime d’imposition dépend du type de location :

- Location vide : les revenus sont classés dans la catégorie des revenus fonciers.

- Location meublée : les recettes relèvent des BIC (bénéfices industriels et commerciaux), même si vous n’êtes pas un pro.

Dans les deux cas, deux régimes d’imposition sont possibles : un régime simplifié avec abattement forfaitaire, ou un régime réel avec déduction de charges réelles. Le choix peut avoir un impact direct sur ce que vous paierez (ou non) au fisc.

Comment déclarer vos loyers selon le régime choisi ?

Le régime micro-foncier : simple, mais pas toujours avantageux

Si vous louez un bien vide et que vos revenus fonciers ne dépassent pas 15 000 € par an, vous êtes automatiquement au régime micro-foncier. Dans ce cas, il suffit de déclarer le montant brut des loyers, sans détail de charges. Le fisc appliquera un abattement forfaitaire de 30 % pour compenser vos frais.

Pratique, oui, mais attention : si vos charges réelles dépassent ces 30 %, vous risquez d’y perdre.

> En cas de doutes, contactez votre centre des impôts fonciers.

Le régime réel : intéressant si vous avez des charges importantes

Le régime réel permet de déduire les dépenses réellement engagées pour vos biens : travaux, assurance, intérêts d’emprunt, frais de gestion… À condition de bien tout renseigner.

Ce régime est obligatoire au-delà de 15 000 € de loyers perçus dans l’année. Mais il peut aussi être choisi volontairement, même si vos loyers sont inférieurs. Dans ce cas, l’option vous engage pour 3 ans minimum.

Les formulaires à remplir :

- 2042 : pour les revenus bruts (micro-foncier)

- 2044 ou 2044 S : pour le régime réel, selon que vos biens relèvent de dispositifs particuliers

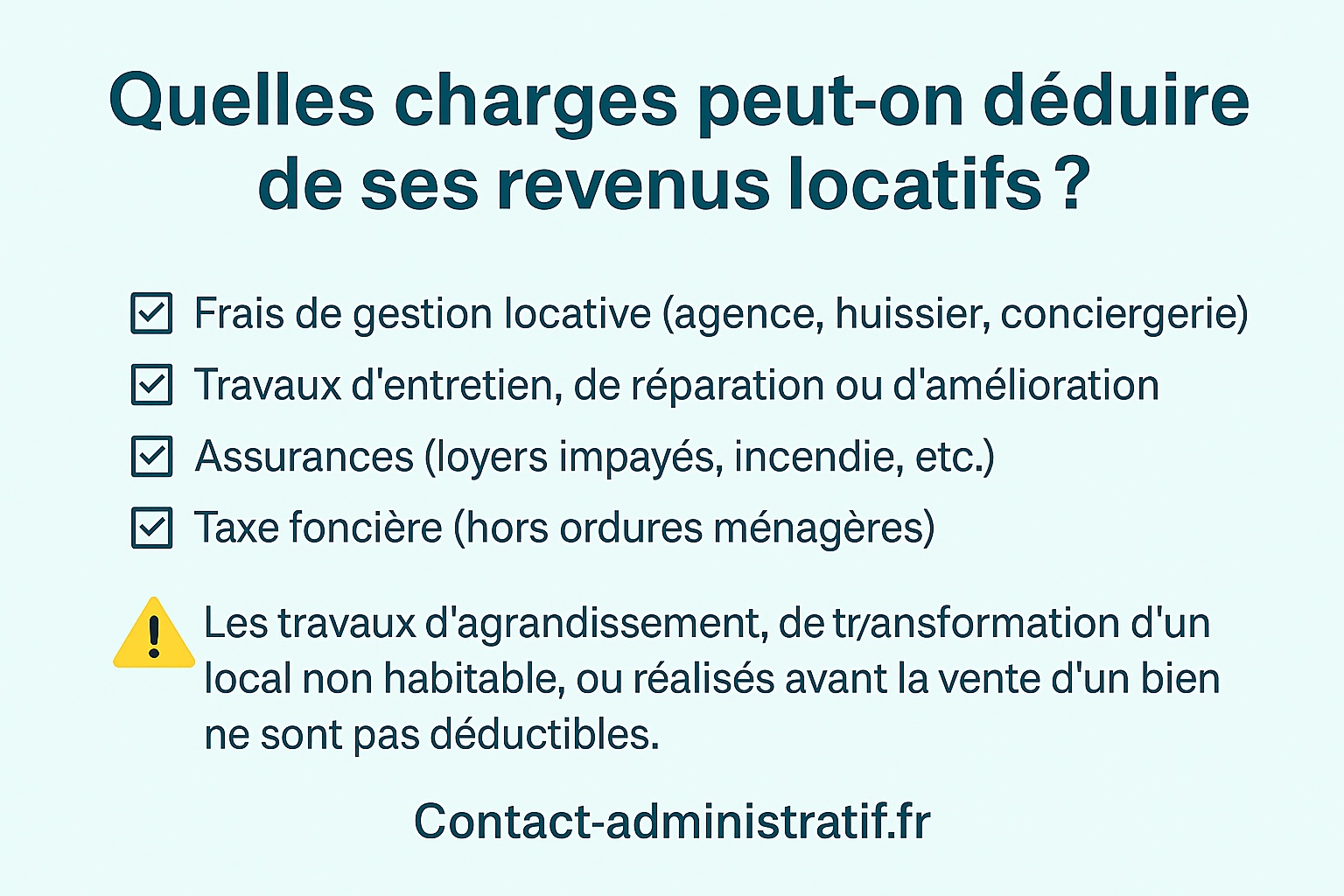

Quelles charges peut-on déduire de ses revenus locatifs ?

Quand on opte pour le régime réel, tout l’intérêt réside dans la déduction des charges. Mais pas question de tout passer en pertes : seules les dépenses autorisées par l’administration sont retenues.

Charges de copropriété, travaux, assurances : ce qui est possible

- Frais de gestion locative (agence, huissier, conciergerie)

- Travaux d’entretien, de réparation ou d’amélioration

- Assurances (loyers impayés, incendie, etc.)

- Taxe foncière (hors ordures ménagères)

Les travaux d’agrandissement, de transformation d’un local non habitable, ou réalisés avant la vente d’un bien ne sont pas déductibles.

Nos conseillers répondent

à vos questions

Le déficit foncier : comment le déclarer et l’imputer ?

Il arrive qu’après avoir tout compté (travaux, frais, intérêts…), vos charges dépassent vos loyers perçus. Dans ce cas, un déficit foncier est constaté. Et il peut jouer en votre faveur.

- Jusqu’à 10 700 € peuvent être imputés sur vos autres revenus imposables

- Le surplus (ou la partie liée aux intérêts) est reportable sur vos revenus fonciers pendant 10 ans

- Pour bénéficier de cette déduction, le bien concerné doit être loué au moins trois ans après l’imputation

Attention : ce dispositif n’est possible qu’en régime réel. Les déclarants au micro-foncier ne peuvent pas générer de déficit foncier, sauf s’ils en ont conservé des années précédentes.

Cas particuliers : comment déclarer des revenus locatifs spécifiques ?

Location meublée : micro-BIC ou régime réel LMNP ?

Si vous louez un bien meublé, vous êtes imposé dans la catégorie des BIC. Deux options là aussi :

- Micro-BIC : si les recettes ne dépassent pas 77 700 €, avec un abattement forfaitaire de 50 % (ou 71 % si meublé de tourisme classé)

- Régime réel LMNP : avec possibilité de déduire toutes les charges réelles, y compris les amortissements du mobilier et du bien immobilier

Le régime réel est souvent plus avantageux, mais il nécessite de tenir une comptabilité, souvent avec l’aide d’un expert-comptable.

Revenus exonérés : quand la location échappe à l’impôt

Certaines locations ne sont pas imposables :

- Location d’une partie de votre résidence principale à un locataire au loyer raisonnable

- Sous-location occasionnelle (chambres d’hôtes, Airbnb) inférieure à 760 € par an

Attention à bien respecter les plafonds, sinon l’exonération saute.

Cas des monuments historiques, propriétés rurales ou SCI

Pour les biens particuliers ou détenus en société :

- Le formulaire 2044 S est requis

- Des régimes spécifiques s’appliquent (déduction sans plafond pour les monuments historiques, règles propres aux propriétés agricoles…)

Ce qu’il faut retenir

- Location vide ou meublée, le bon régime fiscal dépend de votre situation réelle et du montant de vos charges.

- Le régime micro-foncier ou micro-BIC est simple, mais parfois moins avantageux que le réel.

- En cas de travaux importants ou d’investissements lourds, le régime réel permet d’alléger la facture fiscale.

Enfin, en cas de doute, mieux vaut se faire accompagner ou utiliser les simulateurs mis à disposition par l’administration (ou un conseiller fiscal).

Nos conseillers répondent

à vos questions