Taxe foncière location meublée : qui doit payer et comment ça marche ?

Nos conseillers répondent

à vos questions

Taxe foncière location meublée : découvrez qui doit la payer, comment elle est calculée et les règles à connaître.

La location meublée séduit de plus en plus de propriétaires, attirés par sa souplesse et ses avantages fiscaux. Mais attention, cette activité n'exonère pas de certaines obligations, notamment en matière de taxe foncière. Que vous soyez LMNP (Loueur en Meublé Non Professionnel) ou LMP (Loueur en Meublé Professionnel), il est essentiel de comprendre les règles qui s'appliquent. Voici un tour d'horizon pour y voir plus clair.

Qui paie la taxe foncière en location meublée ?

La taxe foncière sur les propriétés bâties (TFPB) est due chaque année par le propriétaire ou l'usufruitier d'un bien immobilier au 1er janvier de l'année d'imposition. Ainsi, même si vous louez votre bien en meublé, c'est à vous, en tant que propriétaire, de régler cette taxe.

Le locataire, qu'il occupe le logement à titre de résidence principale ou secondaire, n'est pas concerné par cette taxe. Cependant, la taxe d'enlèvement des ordures ménagères (TEOM), souvent incluse dans la taxe foncière, peut être récupérée auprès du locataire, à condition qu'elle soit mentionnée dans le bail.

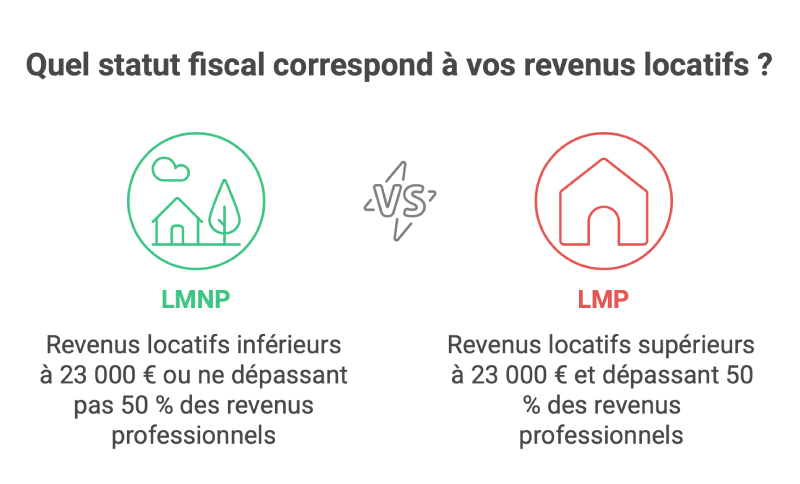

LMNP, LMP : quelles différences fiscales ?

En matière de location meublée, deux statuts fiscaux existent :

- LMNP (Loueur en Meublé Non Professionnel) : ce statut s'applique si vos recettes locatives annuelles sont inférieures à 23 000 € ou si elles ne dépassent pas 50 % de vos revenus professionnels.

- LMP (Loueur en Meublé Professionnel) : ce statut s'applique si vos recettes locatives annuelles sont supérieures à 23 000 € et dépassent 50 % de vos revenus professionnels.

Dans les deux cas, les revenus sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Le choix entre le régime micro-BIC et le régime réel dépend du montant des recettes et de la volonté du propriétaire. Pour plus d'informations à ce sujet, nous vous conseillons de contacter votre centre des impôts fonciers local.

Nos conseillers répondent

à vos questions

Comment est calculée la taxe foncière ?

La taxe foncière est calculée en fonction de la valeur locative cadastrale du bien, déterminée par l'administration fiscale. Cette valeur est ensuite multipliée par les taux d'imposition votés par les collectivités locales (commune, département, intercommunalité).

En 2025, une revalorisation des bases locatives est prévue, entraînant une hausse moyenne de la taxe foncière de 3,9 %. Cependant, certaines communes ont annoncé des augmentations plus significatives. Par exemple, Villeurbanne prévoit une hausse de 10 % de son taux de taxe foncière.

Exonérations et réductions possibles

Certaines situations peuvent donner droit à des exonérations ou des réductions de la taxe foncière :

- Travaux de rénovation énergétique : les communes peuvent accorder une exonération de 50 % ou 100 % de la taxe foncière pour les propriétaires ayant réalisé des travaux d'amélioration de la performance énergétique de leur bien. En 2025, cette exonération est étendue aux logements anciens achevés depuis plus de dix ans, sous certaines conditions.

- Zones de revitalisation rurale (ZRR) : les communes situées dans ces zones peuvent, sur délibération, exonérer de taxe foncière les locaux classés meublés de tourisme.

Pour bénéficier de ces exonérations, il est nécessaire de déposer une demande auprès de l'administration fiscale, accompagnée des justificatifs requis.

Taxe foncière et taxe d'habitation : ne pas confondre

La taxe foncière est due par le propriétaire du bien, tandis que la taxe d'habitation est due par l'occupant du logement au 1er janvier de l'année d'imposition. Cependant, depuis la réforme de la taxe d'habitation, cette dernière a été supprimée pour les résidences principales, mais reste applicable pour les résidences secondaires et les logements vacants.

Dans le cas d'une location meublée, si le locataire occupe le logement à titre de résidence principale, il est redevable de la taxe d'habitation. En revanche, pour les locations saisonnières ou de courte durée, c'est généralement le propriétaire qui en est redevable.

Nos conseillers répondent

à vos questions